我國除了有消費者保護法之外,為了促進金融市場健全發展,針對接受金融服務業提供金融商品或服務者,另外有專門訂立《金融消費者保護法》,以保護金融消費者的權益,但是,誰是其中的金融消費者呢? 是只要有金融交易就算是嗎?

本文將針對誰可以適用金融消費者保護法作簡單介紹。

本法對於金融消費提供一套完善的爭議處理程序,而這套程序是為建立訴訟外公平合理、迅速有效、專業之紛爭解決途徑所產生,主要希望供財力與專業能力較弱勢之金融消費者選擇使用,因此我國《金融消費者保護法》第4條針對適用本法的金融消費者資格有所限制,該條規定:「

本法所稱金融消費者,指接受金融服務業提供金融商品或服務者。但不包括下列對象:

一、專業投資機構。

二、符合一定財力或專業能力之自然人或法人。

前項專業投資機構之範圍及一定財力或專業能力之條件,由主管機關定之。」

由於立法者認為具充分財力或充分金融商品專業知識或交易經驗者,並非屬於相對弱勢的金融消費者,應將資源集中於資訊不充分、資金較不充足的金融消費者上,以免耗費爭議處理機構的資源。

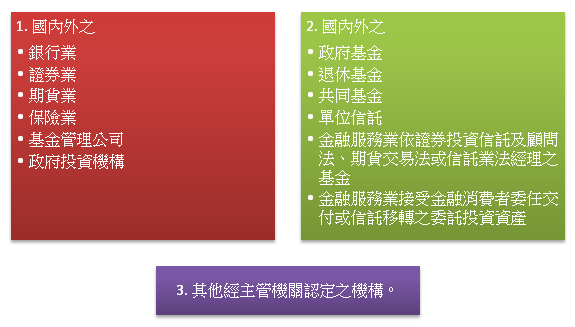

被排除適用之「專業機構」,解釋上包含三類,如下:

其中第一類的保險業並不包含保險代理人、保險經紀人及保險公證人,也就是說這些人不算是專業機構之範圍,屬於金融消費者,有金融消費者保護法之適用。

另外,符合一定財力或專業能力之自然人 是指依某些特定法令規章規定,屬於專業投資人或專業客戶身分,接受金融服務業提供金融商品或服務,於該筆金融商品或服務範圍內之自然人,特定法令規章包含:

(一)境外結構型商品管理規則。

(二)信託業營運範圍受益權轉讓限制風險揭露及行銷訂約管理辦法。

(三)銀行辦理衍生性金融商品業務內部作業制度及程序管理辦法。

(四)票券金融公司辦理衍生性金融商品自律規範。

(五)證券商受託買賣外國有價證券管理規則。

(六) 財團法人中華民國證券櫃檯買賣中心證券商營業處所經營衍生性金融商品交易業務規則。

(七) 財團法人中華民國證券櫃檯買賣中心槓桿交易商經營槓桿保證金契約交易業務規則。

(八) 財團法人中華民國證券櫃檯買賣中心外幣計價國際債券管理規則。

符合一定財力或專業能力之法人要求應符合之條件是:

法人接受金融服務業提供金融商品或服務時最近一期之財務報告總資產超過新臺幣5千萬元。

但是如果法人接受銀行提供的是屬於衍生性金融商品時,其條件為最近一期經會計師查核或核閱之財務報告總資產超過新臺幣1億元。

也是就說,當總資產7千萬的法人購買衍生性金融商品,因為沒有超過規定的1億元,所以不是符合一定財力或專業能力的法人,所以遇到爭議時,仍有金融消費者保護法的適用。

留言列表

留言列表 友好網站連結

友好網站連結