我國電子支付法治發展常常被人詬病發展起步得太晚,需要努力追上其他國家的步調,不然在缺乏完善法制的情況下,很難期待電子支付產業能健全快速發展。於104年15月電子支付管理條例總算開始施行,相關子法也陸續制定,然而在相關辦法制訂的公聽會上,常常會發生業者覺得政府官員不了解實際情況、意見相左的問題,新聞上屢見不鮮[1]。

近日,新聞報導,金管會為了接受亞太防制洗錢組織(APG)於107年第4季之相互評鑑,因此針對幾個電子支付子法做出修正,希望能達到「降低電子支付機構作業成本及提高使用者之便利性」。其中,對於 電子支付機構使用者身份確認機制及交易限額管理辦法 第22條的修正引發最多反彈,主要修改有三點:

- 實名制提前至明年(2017)10月上路。

- 調整期間,身分認證更加嚴格

- 調整期間,採2階段配套措施:

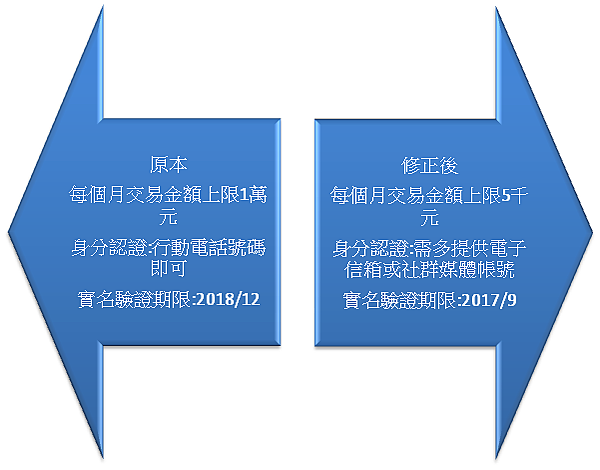

(1)第1階段(106年6月30日前):每月總交易金額上限為等值新臺幣1萬元。

- 第2階段(106年7月1日至9月30日止):每月總交易金額上限為等值新臺幣5千元。

修正前後主要差別

對此有認為將嚴重影響使用者的方便性,跟實用性,金管會對此表示,受影響的只有非實名制的用戶,主要是希望能協助電子支付機構將非實名制之用戶轉為實名帳號,以達到洗錢防制以及交易安全之目的。

金管會曾宣示要讓台灣在2020年時電子支付超越現金,然而,在交易上限腰斬、實名認證全面實行之日提前等等規範下,是不是能在四年後達成目標仍有待觀察。

附上 本辦法第22條修正條文:

電子支付機構對於使用者身分確認及交易限額未符合第二章及第三章規定者,應於一百零六年九月三十日前調整符合相關規定。

電子支付機構於前項規定之調整期間內接受使用者註冊時,應至少確認使用者提供之行動電話號碼及電子郵件信箱或社群媒體帳號,始得提供代理收付實質交易款項之付款服務。

電子支付機構對於僅符合前項身分確認程序所開立之電子支付帳戶,應就降低其佔全部電子支付帳戶之比率,訂定調整計畫,函報主管機關備查,且其交易功能僅限提供代理收付實質交易款項之付款服務,交易限額如下:

一、一百零六年六月三十日前:每月累計代理收付實質交易款項之付款金額,以等值新臺幣一萬元為限。

二、一百零六年七月一日起至九月三十日止:每月累計代理收付實質交易款項之付款金額,以等值新臺幣五千元為限。

電子支付機構對於第二項使用者,應按月及於每次提供服務時,向其通知應於一百零六年九月三十日前完成符合第二章規定之身分確認程序,並提醒前項規定內容及未於一百零六年九月三十日前完成符合第二章規定之身分確認程序者,電子支付機構將無法繼續提供服務。

[1] 例如:第三方支付5大困境 詹宏志:主管機關如何能審查創新?,關鍵評論新聞,http://www.thenewslens.com/article/15394

電子支付分類限額 業者批:不夠買筆電,中時電子報http://www.chinatimes.com/newspapers/20150320000634-260110

留言列表

留言列表 友好網站連結

友好網站連結