USPTO正聯同FDA改善藥物專利被濫用的問題! 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

美國政府關注可能導致更高價格的附加藥物(Add-on drug)專利。在一項最新的努力中,聯邦藥物監管局(FDA)和美國專利商標局(USPTO)正在聯手密切關注專利申請程序。

USPTO最近表示 ,它計劃打擊對「不符合新保護條件的現有藥物的增量、明顯變化」的專利申請。該倡議遵循拜登總統的「2021年行政命令」,要求各機構利用他們的集體經驗來促進「創新、競爭以及安全有效藥物的審批和監管。」

最新的努力是USPTO和FDA官員交換信件的結果,概述了他們對藥品專利的擔憂。聯合工作旨在擴大專利監管資源。

2021年9月

當時的FDA代理專員Janet Woodcock給USPTO官員Andrew Hirshfeld寫了一封信 ,表達了她對「專利制度的某些用途」如何延遲仿製藥和生物仿製藥的引入的擔憂。在她的信中,Woodcock引用了一項研究,該研究發現在2005年至 2015年間授予的新藥專利中有78%不是針對新藥,而是針對現有的。

她要求USPTO更多地與FDA接觸,解決專利制度可能被濫用的問題,為專利審查員提供足夠的時間和資源等等。

在USPTO的回應 中,主任Kathi Vidal強調了拜登總統的擔憂,即專利和其他法律經常被「濫用以抑制和延遲 — — 多年來甚至幾十年 — — 來自仿製藥和生物仿製藥的競爭,使美國人無法獲得廉價藥物。」

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

進入後Alice時代,如何影響USPTO關於人工智慧專利適格性之審查? 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

美國專利商標局(USPTO)進行了多項研究,從多個角度分析這些變化的影響。這些研究說明了USPTO實踐的有效性,並有助於為可專利標的相關政策提供資訊。 受Alice案影響的技術的審查結果

USPTO關注的一個領域是專利適格性指南對審查過程的影響。為了更好地了解正在進行的關於專利適格性判例的廣度和深度的辯論,USPTO研究了審查結果,以回應Alice案的決定及USPTO相關的人員指南。

2020年5月,USPTO發布了其報告〈調整愛麗絲〉(Adjusting to Alice),該報告探討了自Alice判決以來USPTO的審查結果。

首先,調查結果表明

Alice案在判決後的18個月內將收到第一次審查意見並駁回專利不適格標的之可能性增加了31%。此外,專利審查中的不確定性被定義為技術領域內審查員對專利適格性之決策性差異增加了26%。同時,在2018年和2019年發布的〈USPTO指南〉,在很大程度上扭轉了Alice案在專利審查中的上升趨勢。

2019年,在USPTO的PEG指南更新1年後,受Alice案影響的技術因專利不適格標的而被駁回的首次審查意見的可能性降低了25%。又,此類技術專利審查的不確定性降低了44%。儘管USPTO的研究範圍很窄,也就是專注於專利審查過程中的不確定性,它提供了系統證據,證明Alice案的決定增加了使用專利制度的創新者的不確定性。創新過程任何部分的更大不確定性都會抑制經濟活動。更高水平的不確定性可能會減少對新技術或現有技術的投資,也就是它們會降低有效專利的經濟價值,減少專利購買和授權交易,並限制獲得創業融資的機會。

人工智慧相關技術的專利適格性結果

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

從數據看趨勢!歐洲專利局的與人工智慧有關的專利申請案 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

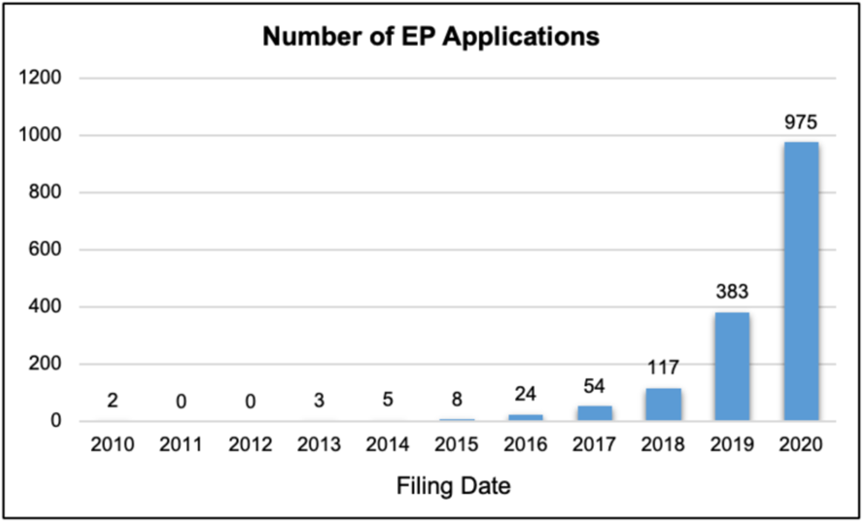

對人工智慧(AI)等顛覆性技術的興趣日益濃厚是顯而易見的,隨著發明取得新的和鼓舞人心的結果,這個話題變得越來越重要。下面將就歐洲專利局與人工智慧相關專利申請的成長趨勢進行說明。

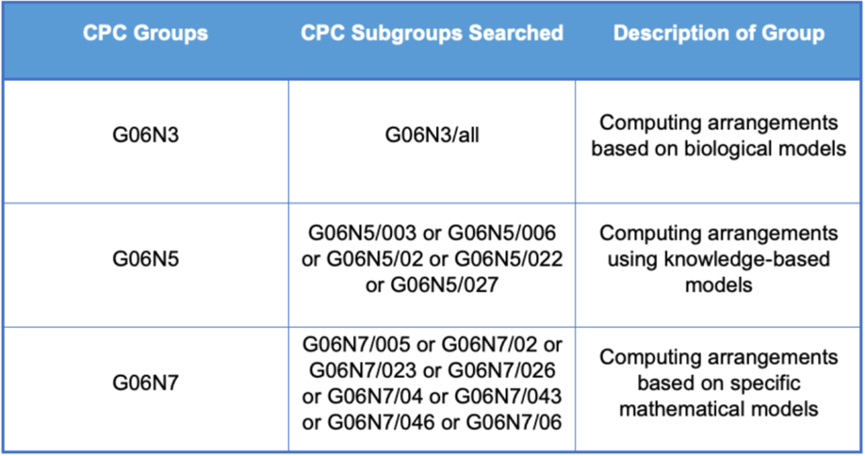

與人工智慧相關的合作專利分類(CPC)子組

來源:Grunecker.de

AI專利的申請數量與申請人

相關資料顯示,自2010年以來,與AI相關的CPC子組中的歐洲專利申請數量一直呈指數增長,2020年目前申請數量最多為975件,如下圖所示。

來源:Grunecker.de

2010 年至 2020 年間,向歐洲專利局提交了1571項與人工智慧相關的專利申請。在這一總數中,有9個被拒絕,196個被核准,還有1338個仍在等待作出決定(其中59個已發布第一次審查報告)。

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

美國法院否認AI可以是專利的「發明人」! 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

2022年6月6日,一名計算機科學家試圖說服美國聯邦巡迴上訴法院,關於涉及人工智慧在專利法中的「適格性」問題,他的人工智慧系統應歸功於其產生的兩項發明。

上訴人Stephen Thaler的律師告訴美國聯邦巡迴上訴法院,他的 DABUS系統應被視為專利申請的發明人,該專利申請涉及「基於分形幾何的飲料容器和以新方式閃爍的燈塔」(a beverage container based on fractal geometry and a light beacon that flashes in a new way)。然而,一個由3名法官組成的審判小組似乎對人類以外的實體可以被視為發明人的論點持懷疑態度。

Thaler一直致力於為他的DABUS系統創造的發明爭取專利的核准,該系統代表「統一科學的自主引導設備」(Device for the Autonomous Bootstrapping of Unified Science)。儘管南非專利局已授予DABUS專利,但他的申請已被英國、歐盟和澳大利亞所拒絕。

Thaler在華盛頓特區聯邦法院單獨提起訴訟,原因是美國專利商標局(USPTO)拒絕了他對涵蓋AI創作藝術品的著作權的競標。

本案源於美國專利商標局拒絕了兩項DABUS發明人的專利申請。弗吉尼亞聯邦法院去年確認了這一裁決,認定根據美國專利法,人工智慧不能是發明人。

Thaler的律師告訴聯邦巡迴上訴法院

該決定「與專利法的簡單語言和目的不一致」,該專利旨在促進創新,並沒有說發明人必須是自然人。然而,其亦稱「法律確實禁止以『發明的製造方式』為由拒絕核准專利」。 審判小組推翻了Thaler的解釋

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

從澳洲的經驗來思索台灣推動生技產業發展的法寶! 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

澳洲政府正在引入專利盒(Patent Box)制度,以鼓勵對澳洲生物科技和醫療技術領域的投資。該專利盒是在澳洲政府的《2021–22年度預算》中公佈的,該預算詳細說明了其對澳洲的經濟計劃。

何謂專利盒

價值2.06億澳元的專利盒制度將減少源自創新研究的收入的稅收,旨在鼓勵企業在澳洲進行研發並保留專利。該制度將有助於彌合商業化的差距,並支持企業保持其智慧財產權的發展和創造的價值。迄今,澳洲成為包括英、法在內的20多個採用專利盒制度的國家。

制度如何實施

從2022年7月1日起,來自澳洲醫療和生物科技專利的收入將按 17%的優惠企業稅率徵稅。這明顯低於30%的標準企業所得稅稅率,或中小企業的25%稅率。

專利適格性

只有在《2021–22年度預算》公佈後申請的授權專利才有資格。澳洲政府將遵循經合組織(OECD)關於專利盒的指導方針,以確保專利盒符合國際上的公認標準。

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

數位平台問責的時代來臨了?談談剛公告的《數位中介服務法》草案 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

該草案第1條即開宗明義指出,係為了因應數位服務的發展,促進數位通訊傳播自由流通與服務提供,建立安全及可信賴的數位環境。

該草案緣於「平台問責」概念的產生

國際上,普遍將具備重要「守門人」責任適用到連線服務與線上平台服務提供者等數位中介服務者,故認為應針對數位中介服務者的行為加以規範,一方面可以達到建立安全且值得信賴的互聯網環境的效益;二方面,考慮違法內容藉由數位中介服務傳播對社會造成的影響力,因此就有需要課予此類服務者一定程度的社會責任。

草案基於這樣的理念,原則上不負主動監控使用者內容的義務。

但例外在各該法規主管機關認為有違反法律強制及禁止規定的情形下,為減輕或避免對公共利益的危害,可以向法院聲請資訊限制令,由法院作成數位中介服務提供者對該資訊為移除、限制使用者接取或採行其他必要措施之命令,使言論自由和公共利益得到平衡 。草案對「謠言」或「不實訊息」的認定

草案規定,如果經主管機關調查後認為該違反法律強制或禁止規定的資訊屬於「謠言」或「不實訊息」,可以要求數位中介服務提供者對該資訊為「暫時加註警示」之處分。考量由法院核發資訊限制令有其審理程序,針對具有急迫必要涉嫌違法的資訊,非立即移除該資訊或限制使用者接取,公共利益將遭受難以回復的重大損害,各主管機關可以向法院聲請「緊急資訊限制令」,且應釋明有核發的必要性,由法院於48小時內為裁定。相關內容規定在草案第18條,該內容借鏡了英國2022年公布的《線上安全法草案》(Draft Online Safety Bill)第125條規定的「限制接取令」(access restriction order)制度和歐盟2018年《視聽媒體服務指令》 (Revised Audiovisual Media Services Directive, Directive (EU)2018/1808)第28-b條第3項j款有關業者應提供抑制不實訊息的措施與工具。

對此,有論者認為[1] 草案第18條等於替所有中央行政機關創造打擊虛假訊息的全面性權力:

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

PCT專利=國家競爭力?韓國PCT專利申請量連續第二年位居世界第4位! 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

2022年2月,韓國智慧財產權局(KIPO)局長Kim Yong Rae宣布,韓國企業根據世界智慧財產權組織(WIPO)的《專利合作條約》(PCT)提交了遠超過去年的國際專利申請總數。這使到韓國的全球排名連續第2年位居全球第4位。申請PCT國際專利的好處是,乃允許申請人同時在多個國家尋求保護。

儘管現階段正處於COVID-19全球大流行,以韓國在2021年提交的PCT申請總數中的增長率3.2%為例,韓國的申請量僅落於中國大陸、美國、日本和德國等國家,位居全球第5名。 PCT申請數量非常重要

因為它被用作衡量和排名一個國家在彭博創新指數(Bloomberg Innovation Idex)(韓國在2021年排名第1)和全球創新指數(Global Innovation Index)年度發布中的整體創新能力的指標。韓國在2021年的全部GII排名中位居全球第5位。

全球創新指數(GII)是由高度可靠的組織(例如WIPO和歐洲工商管理學院(Institut Europeen d’Administration des Affaires,INSEAD))發布的國家創新能力年度排名。2021年,該指數使用81個指數針對132個國家進行了評估。

尤其是三星電子(第3名)和LG電子(第4名)等韓國企業躋身PCT申請量前10名,再次證明韓國在國際專利申請量方面處於領先地位。 在國際商標申請方面

韓國申請人根據WIPO馬德里議定書[1] 提出國際商標申請,其總數亦有顯著增加。2021年,韓國成為世界第11大馬德里商標申請國,申請總數為1,973件。從歷年的成長率:2019年的9%、2020年的13%及2021年的24%,再比較全球商標成長率:5.7%(2019年)、0.6%(2020年)、14.4%(2021年),韓國也位列世界前沿。

正如這些成就所證明的那樣,KIPO一直在幫助和支持中小企業(SME)在海外擴張過程中保護其海外智慧財產權而努力。

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

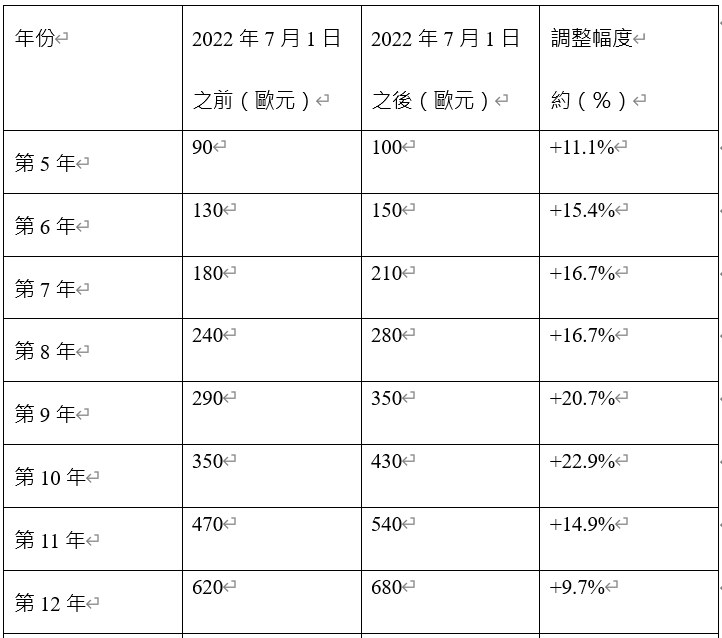

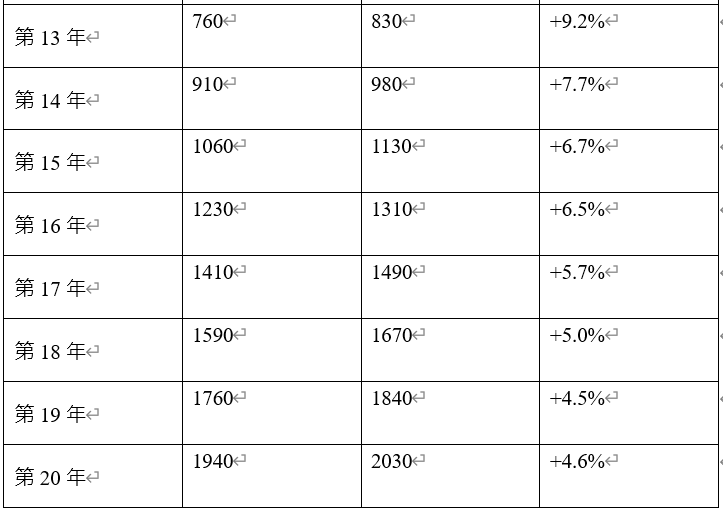

2022年7月1日起德國發明專利年費官費上調 眾律國際法律事務所編輯部

Medium

Zoomlaw.net

德國專利商標局(DPMA)近期公佈決定,將分別於2022年5月1日、7月1日上調補充保護證書和發明專利的年費官費標準,上調幅度約為5%到23%不等。

德國補充保護證書(SPC)年費官費調整如下表所示:

德國發明專利年費官費調整如下表所示:

(來源:German Patent and Trademark Office: Fee Changes)

資料來源:

IPRDaily,〈#晨报#联影医疗冲刺IPO 拟募资超百亿,曾与西门子专利纠纷;德国发明专利年费官费自2022年7月1日起上涨 〉,2022年4月4日。

German Patent and Trademark Office: Fee Changes, March 2022, https://grunecker.de/fr/informations/detail/deutsches-patent-und-markenamt-gebuehrenaenderungen/ . Last visited 4 July 2022.

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

中國大陸對智財權轉讓稅率由萬分之五調降為萬分之三! 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

自2022年7月1日起,中國大陸取消對專利證、商標註冊證徵收印花稅,智慧財產權轉讓稅率由萬分之五降低為萬分之三! 中國大陸已由第13屆全國人民代表大會常務委員會第29次會議於2021年6月10日通過相關,法律總體上維持現行稅制架構不變,適當簡易合併稅目稅率、減輕稅負。

中國大陸《印花稅法》提到:商標專用權、著作權、專利權、專有技術使用權轉讓書據的稅率為價款的萬分之三。取消對權利、許可證照每件徵收5元印花稅(人民幣)的規定。在該法的稅目稅率表中,已沒有權利、許可證照的稅目稅率。也就是說,取消對專利證、商標註冊證每件徵收5元印花稅(人民幣)的規定。

資料來源:

IPRdaily消息:〈2022.7.1起,取消对专利证、商标注册证征收印花税,知识产权转让税率由万分之五降低为万分之三! 〉,《知識產權界》,2022年6月11日。

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

俄羅斯反制西方國家的制裁!對若干「不友好國家」施加不利限制 眾律國際法律事務所 編輯部

Medium

Zoomlaw.net

2022 年 5 月 27 日,俄羅斯總統普京簽署了第 322 號法令(Decree №322),禁止俄羅斯居民向居住在「不友好國家」或「以其他方式支持對俄羅斯實施制裁」的權利人的外國銀行賬戶支付權利授權金。該法令適用於向以下類型的外國智慧財產權持有人(西方國家授權人)支付的款項:

1. 與「不友好國家」有任何聯繫的人; 2. 發表支持制裁的公告者; 3. 在俄羅斯限制使用屬於他們的智慧財產權或停止在俄羅斯開展業務的人; 4. 發表負面言論或公開散佈有關俄羅斯、其武裝部隊和俄羅斯國家機構的虛假資訊的人。 該法令規定,俄羅斯被授權人向西方授權人支付的任何智慧財產權款項,必須以盧布存入俄羅斯授權銀行的「O」類帳戶。這包括從 2022 年 2 月 23 日起的任何欠款。該帳戶將應被授權人的要求開立。如果西方授權人不同意將款項存入「O」類帳戶,被授權人可以不付款並繼續利用智慧財產權。

如果西方授權人想要提取「O」類賬戶中的資金,他們需要向俄羅斯政府委員會申請獲得批准。

但該法令不適用於以下情況:

1. 來自「不友好國家」的外國智慧財產權的權利人,他們按照與俄羅斯居民的契約適當履行了他們的義務,也就是說他們沒有停止支持他們在俄羅斯的契約義務; 2. 將與藥品、醫療器械、工業、農業和食品進口到俄羅斯所需的智慧財產權相關契約; 3. 在俄羅斯提供通信服務(包括互聯網接入)以及生產或使用計算機、軟體和服務器所需的智慧財產權相關契約;及 4. 俄羅斯個人支付的智慧財產權相關款項不超過 100,000 盧布(截至 2022 年 7月 1日約為新台幣56541.09元),前提是智慧財產權對象將用於個人需求。 平行進口合法化

俄羅斯政府還通過了一項法律,允許其免除某些「滿足消費市場所必需的」商品的商標保護。工業和貿易部於 2022 年 5 月 6 日發布1532號命令,確定將受到平行進口的外國商品。由於許多西方公司的退出,這些商品大部分在俄羅斯供不應求,包括汽車、電腦和服裝行業的產品。

俄羅斯下一步將盜版軟體合法化嗎?

Zoomlaw 發表在 痞客邦 留言 (0) 人氣(

友好網站連結

友好網站連結